決算書-キホンを理解しよう! Part②

前回投稿『決算書-キホンを理解しよう! Part①』では、【5つの箱】について説明しました。

今回は、5つの箱を『貸借対照表』と『損益計算書』に分けて説明します。

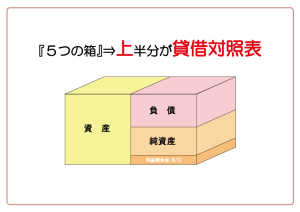

貸借対照表=B/Sを理解する!

【5つの箱】を上下で分けた『上半分』が【貸借対照表】です。

貸借対照表は『一定時点』における会社の財政状態をあらわします。

左右の金額がバランスをとっていつも同じになるのでバランスシート(Balance Sheet)略して【B/S】とよばれます。

【資産】は現金や預金、受取手形や売掛金といった比較的早くお金になる『流動資産』と土地や建物など比較的長い時間をかけて経営に貢献してくれる『固定資産』に分けられます。

【負債】も同様に、買掛金、短期借入金などの比較的早く支払や返済期限がくる『流動負債』と長期借入金など比較的長い期間をかけて返済する『固定負債』に分けられます。

**Point!**

『流動』と『固定』は、ワンイヤールール(1年基準)で!

1年以内に回収や返済の期限がくるものは『流動』/1年を超えるものは『固定』ととらえましょう。

【純資産】の中の『利益剰余金』は、会社がこれまでにコツコツと積み上げてきた利益、いうなれば『経営の成果』をあらわしています。

貸借対照表では【資産の部】の合計を『総資産』、【負債・純資産の部】の合計を『総資本』と記載し、『総資産』と『総資本』は常に等しくなります。

「あの会社は総資産が数百億だよ」といった場合、スゴイ!資産が数百億も!?と思われるかもしれませんが、負債:純資産の比率が7:3で負債に圧迫されている・・・といった場合もあります。貸借対照表の中身が理解できるようになると、その会社の財政状態が本当に良いのかどうかがわかるようになります。

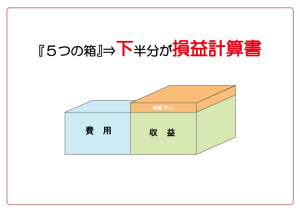

損益計算書=P/Lを理解する!

【5つの箱】を上下でわけた『下半分』が【損益計算書】です。

損益計算書では『一定期間』における会社の経営成績がわかります。

会社の損(Loss)と儲け(Profit)の一覧表⇒プロフィット&ロスステートメントの略で【P/L】とよばれます。

B/S(貸借対照表)に比べ、「売上」や「利益」といった経営になじみの深い言葉が多く、また【費用】と【収益】の2グループでのシンプルな構成のため、数字も比較的見やすくなっています。

おさらいですが、【収益】は会社の「稼ぎ方 」のことで、会社本来の活動で発生した「営業収益」、本業以外で発生した「営業外収益」、今期だけ特別な「特別利益(※特別収益とは言いません)」の3つに分けられます。

また【費用】は会社が稼ぐために必要なコストのことで、「売上原価」「販売費及び一般管理費(販管費)」「営業外費用」「特別損失」の4つに分けられます。

「売上」から「売上原価」を引いた残りが「売上総損益」⇒いわゆる『粗利益』です。

**Point!**

「売上原価」の数字にご注意!

売上原価は、[期首棚卸額]+[今期仕入額]-[今期末棚卸額]で求められる数字で、製造のために仕入れた材料等の中で、今期に消化(使用)された分だけを計上します。

原価というと仕入額そのものをイメージされる方も多いので、ここでしっかりと覚えてください。

『売上総損益』から「販売費及び一般管理費(販管費)」を引いた残りが『営業利益』です。

営業利益は会社の本業で獲得した利益。数字がプラスであれば、本業で経費がまかなえており、逆にマイナスであれば、本業で経費がまかなえていないということになります。

営業利益がマイナスの場合には、売上UPの努力や、経費削減などの対策が必要になります。

営業利益に「営業外収益」を足して「営業外費用」を引いた残りが『経常利益』です。

この経常利益に「特別利益」を加え「特別損失」を引き、税金を差し引いた最終の利益が『当期純利益』となります。

損益計算書の『当期純利益』は貸借対照表の『利益剰余金』として、純資産(自己資本)に積みあがります。

つまり、損益計算書上で経営の成果=利益がでると、貸借対照表の純資産が増え、年々決算書が良くなっていきます。

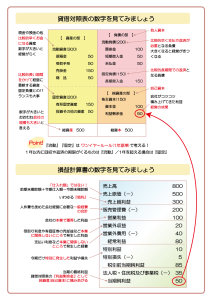

B/S・P/Lのイメージ

下の表は、実際にB/S・P/Lに数字を入れたものです。

ご自身の会社の数字と見比べながら、理解を深めていきましょう。

まずはP/Lの理解から-B/Sは大局をつかみましょう!

スタートは損益計算書の理解からでOKです。売上、費用、利益など、項目も理解しやすく、計算も比較的シンプルなので、数字が苦手という方でも抵抗が少ないかと思います。

貸借対照表の見方として、まずは総資産=総資本の数字で企業の経営規模をつかみとります。

次に負債(他人資本)と純資産(自己資本)のバランスをみてみましょう。負債が大きいとその分金利負担・返済負担が重くなり、経営ムリがでてしまいます。

流動資産と流動負債のバランスも大切です。流動資産の中身は、本当にすぐに資金化できるものか、といった点にも注意しながら、流動資産<流動負債とならないようにしましょう。

最後に固定資産と固定負債。その固定資産は本当に収益に貢献するのか、に留意し、ムダな投資を抑えましょう。

ここまで、決算書-B/S・P/Lの理解について記述してまいりました。

『決算書-キホンを理解しよう! Part①』と合わせ、キホンをしっかりと押さえ、ご自身の経営される会社のB/S・P/Lを読み解いてみてください。

おすすめは過去3期分の推移分析です。数字の流れをつかみとり、経営に活かしていきましょう!

ここまでお読みいただきありがとうございました。次回投稿にもご期待ください♪

*********************************************

【参考書籍】

税理士 高下淳子 著

図解 最新版 決算書を読みこなして経営分析ができる本

日本実業出版社