決算書-キホンを理解しよう! Part①

決算書のキホン=B/SとP/L

決算書のキホンを理解する・・・

それはつまり『B/S』と『P/L』を理解することです!!

B/Sとは「バランスシート」の略で、日本語では『貸借対照表』とよばれます。

またP/Lは「プロフィット&ロスステートメント」つまり「儲け」と「損」を一覧にした表で『損益計算書』とよばれます。

決算書とは「貸借対照表」「損益計算書」「株主資本等変動計算書」という3つの書類の総称で、このうち「株主資本等変動計算書」は、純資産(自己資本)の変動をあらわします。

「貸借対照表」「損益計算書」の二つは、企業の財産と経営成績をあらわす書類で、決算書のベースとなります。

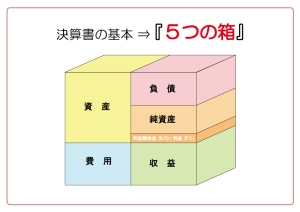

B/S・P/Lは【5つの箱】で理解する!

B/SとP/Lは上記イラストの【5つの箱】をキホンに考えます。

【資産】

会社にとってプラスの財産

現金や預金、売掛金や受取手形のほか、商品(在庫)や建物、土地などの「売ればお金になるもの」も含まれます。

【負債】

債務である買掛金や借入金などのマイナスの財産

負債=他人から集めた(借りた)お金ということで【他人資本】ともよばれます。

【純資産】

資産の総額から負債の総額を引いた残り=会社の『純粋』な資産

代表自身や株主から集めた「元手」と会社の「儲けの蓄積」なので、原則返済の必要がない資産として【自己資本】ともよばれます。

【収益】

会社の「稼ぎ方 」

会社本来の事業活動で発生した「営業収益」、受取利息など本業以外で発生した「営業外収益」、今期だけ特別に発生した「特別利益」の3つに分けられます。

【費用】

会社が稼ぐために必要なコスト

売上原価、販売費及び一般管理費(販管費)、営業外費用、特別損失の4つに分けられます。

5つの箱の左側(資産・費用)をみると、会社の『お金の使い方』が分かり、右側(負債・純資産・収益)をみると、会社の『お金の集め方』が分かります。

「集めたお金=使っているお金」なので、5つの箱の左右の高さはいつも一致します。

この【5つの箱】を上下に分けると、上半分が『貸借対照表』、下半分が『損益計算書』となります。

まずはしっかりと【5つの箱】の構成を覚えましょう。

ここまでお読みいただきありがとうございました。

次回『決算書-キホンを理解しよう! Part②』では【5つの箱】を貸借対照表と損益計算書に分けて説明します。

どうぞご期待ください♪

*********************************************

【参考書籍】

税理士 高下淳子 著

図解 最新版 決算書を読みこなして経営分析ができる本

日本実業出版社